港口作为运输环节的中间枢纽,需要配备一系列的基础设施,例如足够的装卸机器和足够的泊位等,2010-2014年我国内河港口码头长度逐年增加,2015-2018年开始逐年下降,2019年增长至115.15万米,其中生产用码头长度为110.77万米,非生产用码头长度4.38万米。

智研咨询发布的《2021-2027年中国内河港口产业竞争现状及发展规模预测报告》显示:港口泊位数是反映港口容纳装卸船只的数量规模的港航设施,2010-2018年我国沿海港口拥有码头泊位数整体呈现下降态势,2019年增长至1.8万个,其中生产用码头泊位1.7个,非生产用码头泊位701个。

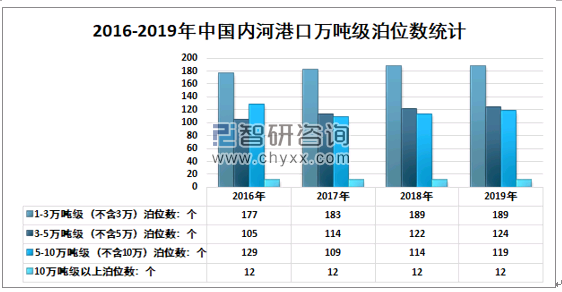

数据显示2019年末全国内河港口拥有万吨级及以上码头泊位444个,比2018年减少7个,生产用万吨级码头泊位444个,较2018年增加7个,其中1~3万吨级(不含3万)泊位189个,3~5万吨级(不含5万)泊位124个,5~10万吨级(不含10万)泊位119个,10万吨级及以上泊位12个。

2016-2019年中国内河港口万吨级泊位数统计

内河航运起源于19世纪70年代,目前我国的内河运输水平也得到了提高,服务的范围也初步形成了珠江、黑龙江、长江、京杭运河等为主的六大内河航运系统,2014-2017年我国内河港口货物吞吐量逐年增加,之后两年逐渐下降,2020年达到50.70亿吨。

按区域来看,凭借内河航道资源丰富、水运条件优越等优势,2020年江苏省内河港口货物吞吐量远超其它地区,达到26.4亿吨,占全国内河港口吞吐量的52.1%,其次为安徽省5.4亿吨,其他省份均在5亿吨以下。

2014-2020年全国内河港口外贸货物吞吐量和集装箱吞吐量总体均呈现上升态势,2020年内河港口完成外贸货物吞吐量达4.91亿吨,比上年增长5.5%,完成集装箱吞吐量3001万TEU,下降0.46%。

智研咨询 - 精品报告

智研咨询 - 精品报告

公众号

公众号

小程序

小程序

微信咨询

微信咨询