二、总体存量

1、产品数量及分布

资产管理的本质是“受人之托、代人理财”。作为社会融资体系中的重要环节,资产管理具有广泛的社会需求。2012年5月起,监管部门陆续出台了《期货公司试点办法》和《保险资金委托投资管理暂行办法》等一系列政策文件,明显放松了对与范围的限制,这不仅标志着“大资管”时代的到来,而且有力推动了资产管理行业的迅速发展。

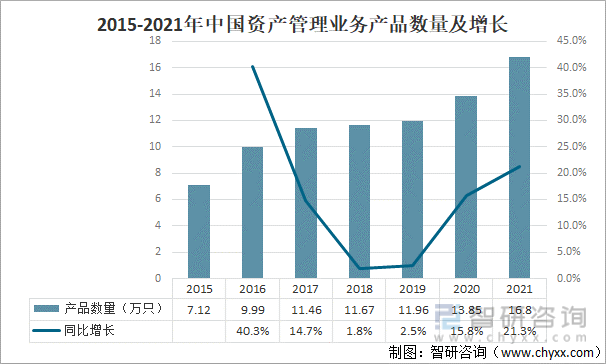

2015年以来,中国产品数量呈逐年增长趋势,截止2021年底,中国产品数量达到16.80万只,同比增长21.3%。

2015-2021年中国产品数量及增长

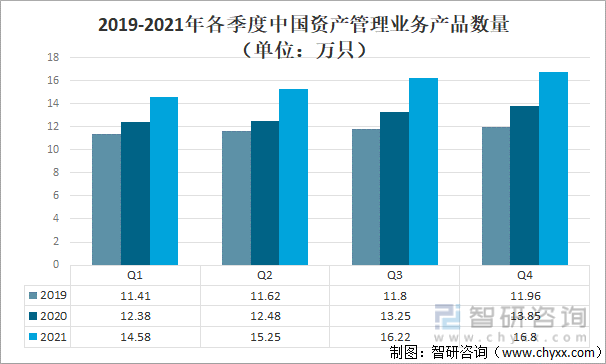

从各季度来看,2021年一季度,产品数量14.58万只,较2020年同期增长2.2万只;二季度,产品数量15.25万只,较2020年同期增长2.77万只;三季度,产品数量16.22万只,较2020年同期增长2.97万只;四季度,产品数量16.8万只,较2020年同期增长2.95万只。

2019-2021年中国产品数量(单位:万只)

能够从事的公司除了证券公司、基金公司、信托公司、资产管理公司以外还有第三方理财公司,从某种意义上来说,第三方理财公司在资产管理市场上的拓展和定位有些类似于现如今的私募基金,将专家理财和灵活的合作条款捆绑嫁接作为打开资产管理市场的突破口。

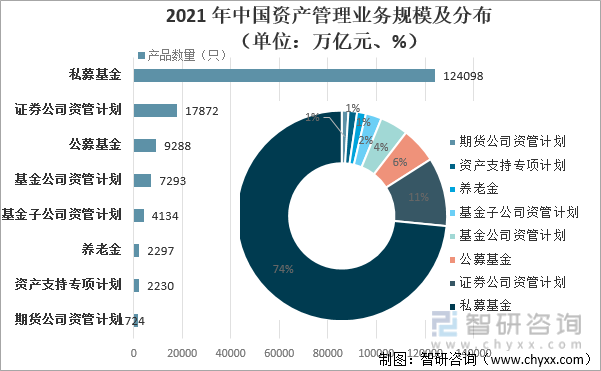

2021年,中国基金管理公司及其子公司、证券公司、期货公司、私募基金管理机构总产品数量为16.80万只,其中:私募基金有124098只,占74%;证券公司资管计划有17872只,占11%;公募基金有9288只,占6%;基金公司资管计划有7293只,占4%;基金子公司资管计划有4134只,占2%;养老金有2297只,占1%;资产支持专项计划有2230只,占1%;期货公司资管计划有1724,占1%。

2021年中国只数及分布(单位:万只、%)

2、产品规模及分布

自“大资管”时代开启以来,中国的资产管理规模迅速扩大。2021年中国产品规模达到67.87万亿元,同比增长15.1%。

2015-2021年中国产品规模及增长

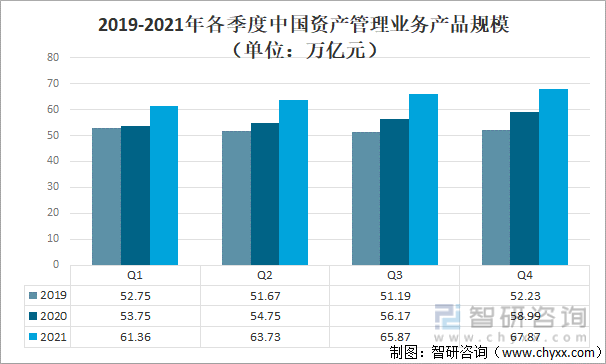

从各季度来看,2021年一季度,中国产品规模61.36万亿元,较2020年同期增长7.61万亿元;二季度,中国产品规模63.73万亿元,较2020年同期增长8.98万亿元;三季度,中国产品规模65.87万亿元,较2020年同期增长9.7万亿元;四季度,中国产品规模67.87万亿元,较2020年同期增长8.88万亿元。

2019-2021年各季度中国产品规模(单位:万亿元)

管”时代开启后,由于分业经营的行业壁垒被打破,基金、券商和保险等机构纷纷进入资产管理行业,资产管理的通道被全面拓宽,资产管理行业的业务结构趋于复杂,所涉及的领域也在不断增加。

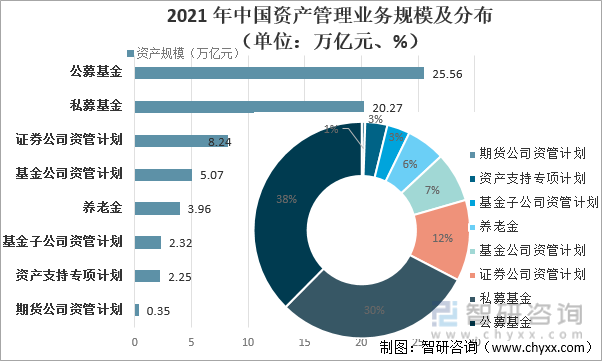

2021年,中国基金管理公司及其子公司、证券公司、期货公司、私募基金管理机构总规模约67.87万亿元,其中,公募基金规模25.56万亿元,占38%;证券公司及其子公司私募规模8.24万亿元,占12%;基金管理公司及其子公司私募规模7.39万亿元,占7%;基金公司管理的养老金规模3.96万亿元,占6%;期货公司及其子公司私募规模约3549亿元,占3%;私募基金规模20.27万亿元,占30%;资产支持专项计划规模2.25万亿元,占1%。

2021年中国各类规模(单位:万亿元、%)

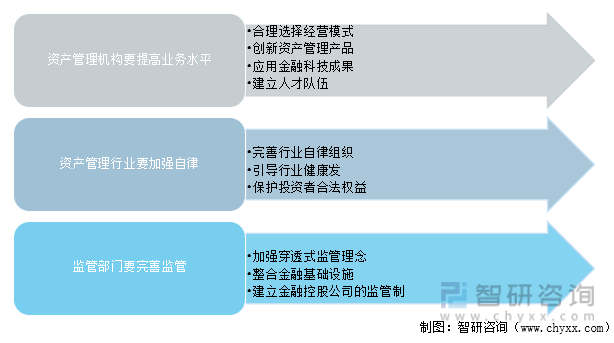

2017年11月人民银行会同多部门联合发布《关于规范金融机构的指导意见(征求意见稿)》,在规范资金池、消除多层嵌套和禁止期限错配等方面作出明确的规定,监管部门也据此对扰乱市场秩序和破坏市场规则的资产管理行为进行了严肃处理。2018年4月,《关于规范金融机构的指导意见》正式发布,2018年7月,人民银行进一步明确规范金融机构指导意见的有关事项。2019年,《关于加强地方资产管理公司监督管理工作的通知》出台,明确了地方资产管理公司监管主体,并针对其内部治理、风险管理、内部控制、融资渠道、信息披露等作出要求。此后,各地纷纷出台相关政策,规范本区域地方资产管理公司的发展。当前在强监管严处罚的背景下,资产管理机构、资产管理行业和监管部门都要积极主动,多层次协调,采取有效措施共同推动我国资产管理行业健康发展。

智研咨询 - 精品报告

智研咨询 - 精品报告

![2024年中国不良资产管理行业发展历程、市场规模及趋势研判:科技赋能与政策助力,不良资产管理行业迈向智能化新时代[图]](https://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)